Come si calcola il reddito d’impresa e perché è importante distinguere i costi deducibili

Per capire davvero cosa significa “costo deducibile” è necessario partire da un concetto più ampio: il reddito d’impresa, cioè quel risultato economico che rappresenta la base su cui vengono calcolate le imposte dovute allo Stato.

A seconda della forma giuridica scelta, infatti, il reddito dell’impresa è tassato in modo differente:

- le ditte individuali e le società di persone sono soggette all’IRPEF (Imposta sul Reddito delle Persone Fisiche);

- le società di capitali (ad esempio SRL e SPA) pagano invece l’IRES (Imposta sul Reddito delle Società).

Accanto a queste, esiste anche l’IRAP (Imposta Regionale sulle Attività Produttive), che grava su gran parte delle imprese e che segue regole proprie di determinazione della base imponibile.

Come si determina il reddito imponibile

Il punto di partenza è sempre lo stesso: il reddito imponibile si ottiene come differenza tra ricavi rilevanti fiscalmente e costi ammessi in deduzione.

Attenzione però: questo valore non coincide quasi mai con l’utile di bilancio che si legge nel conto economico.

Infatti, mentre l’utile di bilancio rappresenta semplicemente la differenza tra ricavi e costi di competenza dell’anno secondo le regole contabili, il reddito imponibile è determinato secondo criteri fissati dalla normativa fiscale, che possono aggiungere, limitare o escludere determinate componenti.

La differenza tra utile di bilancio e reddito d’impresa

È proprio questa discrepanza che genera le cosiddette variazioni fiscali: voci di bilancio che vengono trattate diversamente in ambito tributario rispetto alla contabilità ordinaria.

Per esempio, alcune spese possono essere dedotte solo in parte, oppure solo in certi limiti, mentre altre non sono affatto riconosciute ai fini fiscali.

Di conseguenza:

-

l’utile di bilancio fotografa la situazione economica dell’impresa,

-

il reddito d’impresa costituisce la base di calcolo per le imposte da versare.

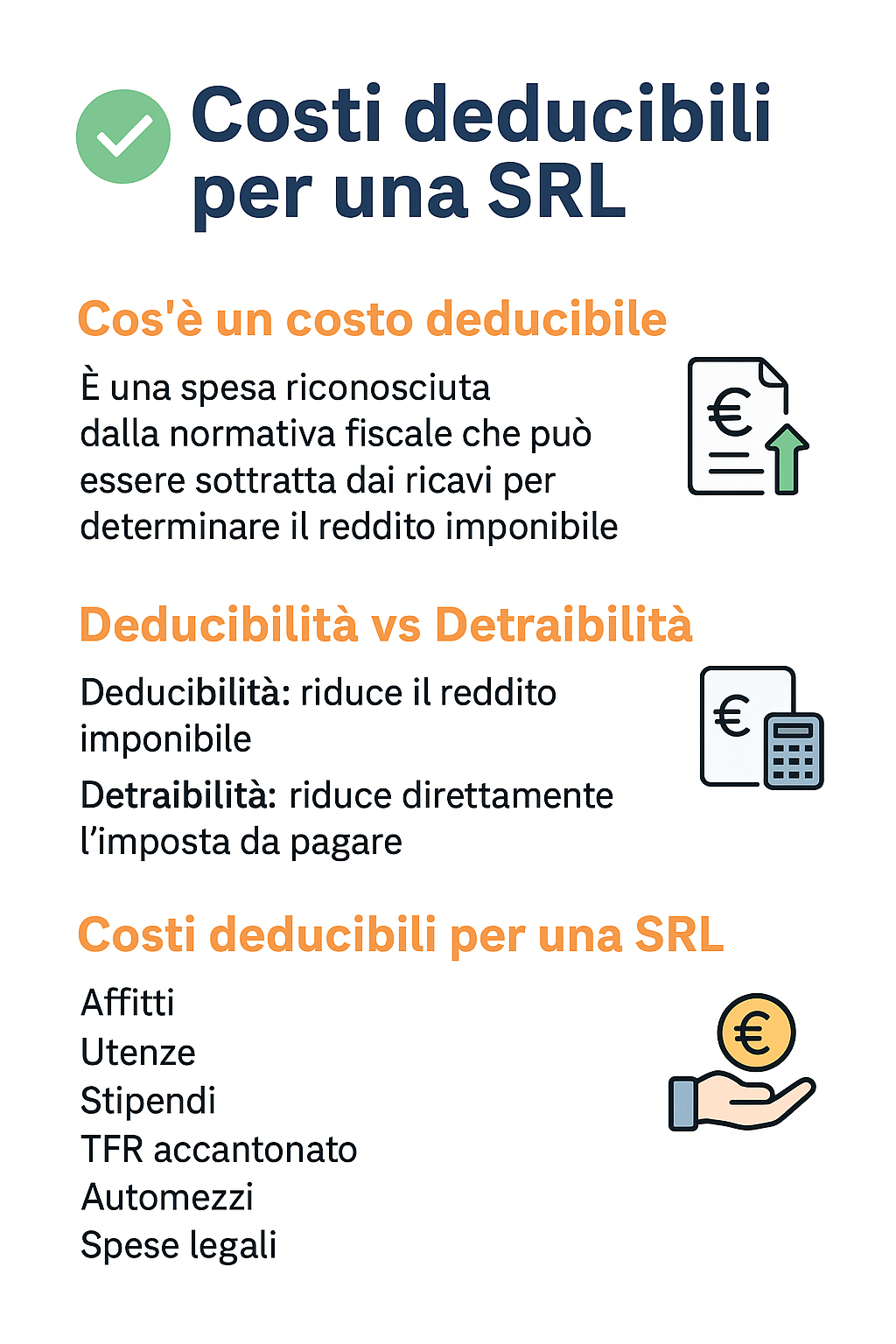

Cos’è un costo deducibile

Un costo deducibile è una spesa riconosciuta dalla normativa fiscale che può essere sottratta dai ricavi per determinare il reddito imponibile. In altre parole, non tutti i costi aziendali sono ammessi: solo quelli che rispettano i criteri stabiliti dalla legge possono ridurre la base su cui vengono calcolate le tasse.

Spese deducibili: riducono il reddito imponibile, ovvero la base su cui viene calcolata l’imposta. Questo comporta una riduzione del reddito complessivo e, di conseguenza, una minore imposta da pagare.

Spesso la normativa limita la deducibilità di alcune voci di spesa per evitare abusi fiscali. Ad esempio, un imprenditore non può intestare la propria auto privata alla società solo per ridurre artificialmente il reddito imponibile; per questo, i costi legati ai veicoli aziendali sono soggetti a limiti specifici.

Il principio fondamentale è il principio di inerenza: una spesa è deducibile solo se è strettamente collegata all’attività dell’impresa e contribuisce alla sua operatività o alla generazione di ricavi.

Cos’è un costo detraibile?

Qui bisogna essere precisi: in una SRL le spese non sono “detraibili” in senso stretto, ma deducibili dal reddito.

Il termine “detraibile” in ambito impresa di solito non si riferisce ai costi, ma a:

-

IVA detraibile (quando acquisti beni/servizi e puoi portarti in detrazione l’IVA pagata)

-

Crediti d’imposta (es. credito R&S, bonus investimenti 4.0, credito per formazione, ecc.), che riducono direttamente l’imposta IRES dovuta, creando uno sconto sull’importo finale che si deve versare.

-

-

Deducibilità vs Detraibilità

È importante distinguere tra deducibilità e detraibilità, due concetti spesso confusi:

Aspetto Deducibilità Detraibilità Cosa influenza Riduce il reddito imponibile Riduce direttamente l’imposta da pagare Effetto sulle tasse Indiretto Diretto Esempio pratico:

-

Reddito imponibile SRL: 1.000 €

-

Costo deducibile: 100 € → reddito imponibile diventa 900 €, IRES (24%) = 216 €.

-

Costo detraibile: 100 € → reddito resta 1.000 €, IRES (24%) = 240 €, ma si sottraggono 100 € dall’imposta, quindi imposta netta = 140 € .

Nel contesto delle SRL, il concetto più rilevante è la deducibilità, mentre la detraibilità è più comune per IVA o IRPEF.

Costi deducibili per una SRL

La SRL è un soggetto giuridico distinto dai soci, e paga le tasse sul reddito prodotto dalla società stessa. Il reddito imponibile si calcola sottraendo ai ricavi imponibili i costi deducibili.

Le regole per IRES e IRAP differiscono, quindi i costi deducibili non sempre coincidono tra le due imposte.

Principi per valutare la deducibilità

-

Inerenza: la spesa deve essere legata all’attività aziendale e idonea a generare ricavi.

-

Documentazione: fatture e ricevute sono necessarie per provare la natura della spesa.

-

Proporzionalità e necessità: la spesa deve essere giustificata e proporzionata all’attività.

-

Finalità economica: la spesa dovrebbe contribuire a migliorare o sviluppare l’impresa.

La giurisprudenza interpreta questi criteri in maniera flessibile, valutando caso per caso.

Limitazioni alla deducibilità

Oltre all’inerenza, alcune leggi stabiliscono limiti o esclusioni per specifici costi, anche se inerenti all’attività:

-

Auto aziendali (acquisto, noleggio, manutenzione)

-

Spese di rappresentanza

-

Alberghi e ristoranti

-

Multe e sanzioni

-

Immobili non strumentali

-

Donazioni e sponsorizzazioni

-

Interessi passivi

Queste regole esistono per garantire certezza fiscale e limitare possibili abusi.

Esempio pratico semplificato

Voce di bilancio Importo Deducibile? Costi auto 5.000 € Parzialmente Materie prime 25.000 € Sì Gestione generale 15.000 € Sì Noleggio camper 5.000 € No Come si nota, alcune spese sono completamente deducibili, altre solo parzialmente, mentre altre ancora non lo sono affatto. Questo comporta che utile di bilancio e reddito imponibile possono differire significativamente.

Conclusione

La deducibilità dei costi è un tema centrale per la gestione fiscale di una SRL. Determinare correttamente quali spese siano ammesse riduce il rischio di errori e sanzioni.

Quando ci sono dubbi, è sempre consigliabile rivolgersi a un commercialista esperto in SRL e reddito d’impresa per valutare caso per caso le spese aziendali. -

Leave A Comment